Sans exagérer, je pense qu’il y a plusieurs centaines d’assurance-vie sur le marché. On pourrait passer des après-midi entières à comparer les unes avec les autres ; vous n’en avez pas envie, et j’avoue que je regrette presque de l’avoir fait 😅.

Cela m’a pris plusieurs années pour comprendre ce qu’est une assurance-vie et comment comparer les différents contrats, mais j’ai fini par faire le job : un comparatif de la meilleure assurance-vie.

Il m’a servi à faire des choix que je ne regrette pas aujourd’hui. J’ai simplifié le résultat de mes recherches au maximum dans cet article. J’espère qu’il vous aidera à vous faire un avis !

En 2015, j’ai failli ouvrir un contrat d’assurance-vie tout pourri au Crédit Agricole, un peu par facilité. J’y connaissais rien, ça ne m’intéressait pas, c’était la banque de mes parents et le conseiller était sympa. Finalement, j’ai un peu traîné et je suis passé à autre chose. Aujourd’hui je me réjouis de cet excès de paresse : j’ai failli faire une bêtise qui m’aurait coûté plusieurs milliers d’euros.

J’ai depuis compris trois choses : la première, c’est qu’il est extrêmement important d’investir son argent le plus tôt possible pour ne pas avoir de regrets. La seconde, c’est qu’il est important de comprendre dans quoi on investit pour ne pas suivre de mauvais conseils. Enfin, que certaines assurances-vie sont meilleures que d’autres. Bien meilleures que d’autres.

La meilleure assurance-vie : avis d’un investisseur amateur

Selon moi, la meilleure assurance-vie doit cumuler deux caractéristiques :

- elle est performante,

- je ne dois pas avoir à m’en occuper au quotidien.

Ça ne doit pas aller plus loin que ça. Ma passion, ce n’est pas de compter mes sous. En revanche, je veux pouvoir faire confiance au gestionnaire à qui je vais les confier.

Par conséquent, je crois pouvoir dire que Nalo Patrimoine est la meilleure assurance-vie en 2024.

🏆 Meilleure assurance-vie 2024 : Nalo Patrimoine

Nalo est une assurance-vie accessible uniquement en ligne, sur le site nalo.fr.

Elle existe depuis 2017. Je suis client depuis 2019. Et je ne suis évidemment pas seul ; plus de 20 000 Français ont choisi Nalo. 852 d’entre eux ont pris la parole pour la noter 4,8/5. Qu’on se le dise : il n’existe pas d’engouement client similaire pour d’autres assurances-vie.

J’ai choisi Nalo pour deux de ses promesses :

- Une gestion de notre argent plus intelligente qu’ailleurs. Je pourrais dédier un article entier à expliquer ce point de vue, mais retenez que c’est une combinaison de trois choses :

- une gestion de notre argent par horizon de dépense (retraite, achat immobilier, succession, achat important, etc.) et non pas par profils de risque,

- une gestion de notre argent automatisée et jamais basée sur des “paris”,

- l’investissement exclusif de notre argent dans des actifs présentant peu de frais (les ETF).

- Un placement plus facile à comprendre qu’ailleurs. J’ai trois poches dans mon assurance-vie Nalo : une pour ma retraite, une pour ma future résidence principale et une dans laquelle je peux piocher en cas de coup dur. Le solde est mis à jour tous les jours. Je peux le retirer en deux clics. Il est versé sur mon compte bancaire en 72 heures max.

Depuis 2018, Nalo affiche une performance annualisée nette de frais pouvant aller jusqu’à 8,75 %. J’ai beau avoir comparé, il n’existe pas mieux ailleurs sur la période.

Découvrir Nalo (et profitez de jusqu’à 1 000 euros offerts).

D’autres excellentes assurance-vie

Il n’y a évidemment pas que Nalo à proposer une assurance-vie intéressante. J’ai aussi ouvert un contrat chez 🥈 Yomoni. C’est une plateforme qui propose une expérience un peu plus “financière”, mais avec un service tout aussi efficace. Yomoni et Nalo n’ayant pas le même assureur (Suravenir pour l’un et Generali pour l’autre), cela peut valoir le coup d’ouvrir chez les deux de manière à profiter deux fois de la garantie de 70 000 € en cas de faillite (très peu probable toutefois).

🥉 D’autres assurances-vie que je n’ai pas encore testées peuvent aussi être citées :

- Ramify, plus récente, affiche des frais de gestion inférieurs à ceux de Nalo et Yomoni : 1,5 % maximum. Le recul n’est pas suffisant pour savoir si ça leur permet d’avoir une performance supérieure,

- Linxea Spirit 2 (lien de parrainage) propose des frais de 1% pour son assurance-vie pilotée par Yomoni et ajoute des frais de 0,1% pour chaque transaction effectuée. A voir combien ça fait au total sur l’année, sachant qu’en théorie l’investissement en ETF ne nécessite pas beaucoup de mouvements.

La meilleure assurance-vie pour les experts

Attention, paragraphe dédié à ceux qui ont envie de mettre la main dans le cambouis.

Une assurance-vie peut être ouverte en gestion libre ou en gestion déléguée. J’ai tendance à préférer la gestion déléguée, étant donné que je ne souhaite pas piloter moi-même mon placement. Certains investisseurs ont toutefois envie de prendre eux-mêmes leurs décisions d’investissement au quotidien. Pour ceux-là, la gestion libre est toute indiquée : elle permet de réduire au maximum ses frais de gestion et de choisir exactement les actifs financiers dans lesquels on souhaite investir.

Dans la catégorie des assurances-vie en gestion libre, il me semble que c’est Linxea Spirit 2 (lien de parrainage) qui offre les meilleures prestations :

- frais d’assureur (Spirica) de 0,5 % seulement,

- possibilité d’investir en ETF,

- possibilité d’investir en SCPI (immobilier).

A vous de jouer !

Les assurances-vie à éviter

Aucun intérêt de faire un classement de la pire assurance-vie.

Sachez qu’en règle générale, les assurances-vie proposées par les banques traditionnelles (assurance-vie Crédit Agricole, Caisse d’Epargne, Crédit Mutuel, Banque Postale, Société Générale, BNP, LCL, Banque Populaire, etc.), en direct par les assureurs (assurance-vie Axa, Cardif, CNP, Allianz, Generali, etc.), des mutuelles (MACIF, MAIF, MACSF, GMF, etc.) ou par des associations (AFER, Préfon, etc.) sont à éviter.

Pourquoi ce jugement sans appel ?

- Des frais largement supérieur à ce qu’on peut trouver désormais en ligne,

- Des performances faiblardes (quand elles ne sont pas négatives),

- Une expérience client un peu trop à l’ancienne : pas beaucoup d’informations disponibles, beaucoup de paperasses, souvent des mauvaises surprises.

Ces assurances-vie sont aujourd’hui encore extrêmement vendues car ce sont celles qui rémunèrent le mieux les vendeurs, qu’ils soient conseillers bancaires, conseillers en gestion de patrimoine (CGP) ou courtiers en assurance.

Prenez le temps de comparer les offres disponibles sur le marché avant de leur dire oui. Et si vous êtes allergique aux assurances-vie en ligne, demandez-vous si votre allergie mérite de vous coûter des dizaines de milliers d’euros.

Hello ! Je m’appelle Anthony Ardisson et je ne ne suis pas conseiller financier agréé. Mon métier à moi, c’est le marketing. J’ai beaucoup travaillé dans l’univers des finances personnelles, ce qui a aiguisé mon intérêt ; ce que vous lisez n’est toutefois pas un conseil en investissement financier. Ouvrir une assurance-vie (même si c’est la meilleure) comporte un risque de perte en capital (plus ou moins élevé, selon l’assurance-vie). Il est donc important de s’adresser à un professionnel pour obtenir un conseil personnalisé. Vous ne trouverez ici que le fruit du comparatif que j’ai établi pour prendre mes propres décisions.

Quelques rappels de base sur l’assurance-vie

Même si c’est un placement extrêmement répandu, beaucoup de Français ignorent encore tout du fonctionnement de l’assurance-vie. Et il y a de quoi ! L’assurance-vie est un placement financier complexe et rendu complexe par ceux qui les vendent… afin que vous vous en remettiez à leur expertise.

L’assurance-vie est un placement

Première chose, l’assurance-vie est un placement financier souscrit auprès d’un assureur. Cela signifie que lorsque vous ouvrez une assurance-vie, vous signez un contrat avec un assureur indiquant que vous l’autorisez à conserver et négocier en votre nom des titres ou actifs financiers que vous allez acquérir puis vendre, à votre rythme.

Soit vous prenez vous-même les décisions d’investissement (assurance-vie en gestion libre), soit vous les déléguez à des gérants professionnels (assurance-vie en gestion déléguée).

Il est rare d’ouvrir une assurance-vie directement auprès de l’assureur avec qui on contractualise. La plupart du temps, ce sont des banques, des courtiers ou des conseillers en gestion de patrimoine qui distribuent les contrats et qui font l’interface entre vous et l’assureur.

Dans une assurance-vie il peut donc il y avoir plusieurs acteurs :

- vous, qui investissez,

- le vendeur (banque, courtier, CGP) qui va vous conseiller sur la meilleure assurance-vie à ouvrir,

- le gérant, qui prend les décisions d’investissement à votre place si vous l’autorisez à le faire (gestion déléguée),

- l’assureur, qui assure le placement et obéit aux ordres de transaction que vous ou le gérant (si vous en avez choisi un) faites.

L’assurance-vie est un placement qui peut héberger plusieurs types d’investissement

Il faut imaginer l’assurance-vie comme une enveloppe vide dans laquelle on va insérer des tickets de caisse d’actifs financiers que l’on va acquérir. Un portefeuille d’assurance-vie représente donc une liasse de tickets de caisse faisant état de vos acquisitions. Ces tickets de caisse ont une valeur quand vous les achetez. Cette valeur évolue tous les jours au rythme des marchés financiers. Quand vous souhaitez récupérer votre argent, vous pouvez le faire sur la totalité des actifs détenus ou sur une partie seulement.

Les actifs financiers au sein d’une assurance-vie sont généralement catégorisés en deux types :

- Les fonds euros, garantissant le capital, mais rapportant peu. Chaque assureur propose son ou ses fonds euros, chacun ayant des rendements et conditions d’accès différents.

- Les Unités de Compte (UC). Elles sont en quelque sorte tout ce qui n’est pas un fonds euros. Elles présentent un risque de perte en capital mais ont aussi une espérance de rendement plus élevée. Chaque assureur détermine quelles Unités de Compte sont disponibles à l’investissement dans son contrat d’assurance-vie.

L’enjeu d’un bon placement en assurance-vie est d’acquérir les bons actifs, dans les bonnes proportions. Voilà pourquoi il peut être pertinent de déléguer la gestion de son placement à des professionnels (assurance-vie en gestion déléguée) lorsqu’on ne s’y connait pas.

L’assurance-vie est un placement qui coûte de l’argent

Investir en assurance-vie occasionne des frais. Ils sont plus ou moins élevés et plus ou moins nombreux selon les acteurs.

Quelques exemples de frais :

- Frais de gestion : ils rémunèrent l’assureur pour son travail de garde de vos actifs et de gestion administrative. Ils sont exprimés en pourcentage de votre investissement. Le pourcentage n’est pas le même pour le Fonds euros et les Unités de Compte.

- Frais de gestion pilotée : ils rémunèrent le gérant professionnel pour son rôle de pilotage de votre épargne,

- Frais de support d’investissement : ce sont les frais prélevés par les sociétés de gestion qui gèrent les actifs (Unités de Compte ou Fonds euros) dans lesquels vous investissez. Ils peuvent aller de 0,25 % à 10 % (pour les SCPI)… ce sont les frais les plus importants d’une assurance-vie,

- Frais d’entrée, frais de sortie : pas systématiques, ils rémunèrent généralement le distributeur,

- Frais d’arbitrage : pas systématique, ils rémunèrent l’assureur qui applique vos consignes d’achat et de vente d’actifs au sein de l’assurance-vie,

- Frais de surperformance : pas systématique, ça rémunère le gérant quand il réalise de bonnes performances pour votre contrat.

Vous le devinez, il existe des contrats d’assurance-vie avec des frais moins élevés que d’autres. Voilà une bonne raison de les comparer.

Comment ai-je identifié la meilleure assurance-vie ?

Je l’ai évoqué en introduction. A mon avis, la meilleure assurance-vie allie performance et simplicité.

C’est pour ce second critère que je n’ai choisi de traiter que les assurances-vie offrant une gestion pilotée dans mon comparatif. Je ne désire pas gérer mon placement au quotidien.

Quelle est l’assurance-vie la plus performante ?

C’est la question la plus évidente. Celle que l’on se pose tous. Quelle est l’assurance-vie qui rapporte le plus ? Si vous avez lu jusqu’à présent, vous l’aurez sans doute compris. La performance d’une assurance-vie dépend principalement de ce qu’on y met dedans. Une assurance-vie remplie d’actions peut rapporter beaucoup (ou faire perdre beaucoup). Un portefeuille rempli de Fonds euros ne fait rien perdre, mais rapporte peu. Par conséquent, il est impossible de comparer correctement la performance de deux contrats d’assurance-vie en gestion libre.

En gestion pilotée, il est possible de comparer la performance de façon approximative : en prenant en compte la composition du portefeuille, il est possible de mettre face à face plusieurs assurances-vie avec les mêmes proportions d’Unité de Compte, et notamment d’actions. Ce n’est toutefois pas parfait.

Comparatif de performance de quelques contrats d’assurance-vie

J’ai rassemblé la performance d’une vingtaine d’assurances-vie en gestion pilotée depuis 2018. Nombreuses sont celles qui ne partagent pas leurs performances, en premier lieu les assurances-vie distribuées par les banques traditionnelles, mutuelles et associations. Il est aussi très rare que les banques privées partagent leurs rendements.

Voici un graphe montrant la performance annualisée de 5 assurances-vie en ligne, parmi les plus connues du marché, qui existent au moins depuis 2018.

- Nalo Patrimoine,

- Yomoni Vie,

- Boursorama Vie,

- Fortuneo Vie,

- Linxea Spirit 2 (gérant Montségur).

J’ai choisi 3 portefeuilles en gestion pilotée représentatifs. Chacun contient une proportion d’actions propres. Ainsi, le portefeuille “Défensif” contient entre 25 % et 30 % d’actions, le portefeuille “Équilibré” environ 50 % et le portefeuille “Dynamique” entre 70 % et 80 %, selon les acteurs.

On remarque que ce sont les portefeuilles éco-responsable de l’assurance-vie Nalo Patrimoine qui affichent une meilleure performance depuis 2018. 5,23 % pour l’Équilibré et 6,79 % pour le Dynamique. Cela signifie que si vous aviez investi au 31 décembre 2017 sur un portefeuille éco-responsable contenant 75 % d’actions chez Nalo, vous auriez obtenu, au 31/12/2022, une performance de 6,79 % par an.

Il faut comprendre que les performances passées ne préjugent pas des performances futures. Ce n’est pas parce qu’une assurance-vie affiche de bonnes performances que cela va se reproduire. Certaines caractéristiques du contrat ou des gérants peuvent toutefois laisser supposer que les performances seront bonnes (ou mauvaises) sur la durée.

J’en liste trois :

- la teneur en frais,

- les actifs proposés au sein des portefeuilles,

- la philosophie d’investissement du gérant.

Comparatif des frais d’assurance-vie

Je l’ai évoqué un peu plus tôt : il existe plusieurs couches de frais dans une assurance-vie.

Les meilleures assurances-vie n’ont pas de frais d’entrée, de sortie, de surperformance, ni de frais d’arbitrage. Dès lors, toutes les assurances-vie qui prélèvent ce type de frais sont à bannir. La quasi-totalité des assurances-vie des acteurs traditionnels (banques, mutuelles, associations) affichent des frais de ce type.

A l’inverse, les assurances-vie en ligne tendent à supprimer les frais au maximum. Une banque comme Boursorama, connue pour ses frais extrêmement bas pour son offre de compte bancaire, n’est pas la moins chère en ce qui concerne l’assurance-vie.

| Assurance-vie en gestion pilotée | Nalo Patrimoine | Yomoni Vie | Boursorama Vie | Assurance-vie traditionnelle |

|---|---|---|---|---|

| Frais de gestion | 0,85 % | 0,60 % | 0,75 % | 1 % |

| Frais de gestion pilotée | 0,55 % | 0,75 % | 0 % | 0,70 % |

| Frais de supports d’investissement | 0,25 % | 0,25 % | 2 % en moyenne | 2 % en moyenne |

| Frais d’entrée | 0 % | 0 % | 0 % | 3 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Total des frais | 1,65 % | 1,60 % | 2,75 % | 3,70 % (+ frais d’entrée et d’arbitrage) |

| Avis assurance-vie | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐ | ⭐ |

| Découvrir Nalo (jusqu’à 1 000 euros offerts) | Découvrir Yomoni |

Les assurances-vie en gestion pilotée les moins chères se situent entre 1,55 % (Ramify) et 1,65 % de frais maximum par an.

Comparatif des supports d’investissement proposés

Dans le tableau précédent, vous aurez sans doute remarqué que ce sont les frais de supports d’investissement qui changent la donne sur le montant total des frais.

Les supports d’investissement au sein d’un contrat d’assurance-vie sont le choix de deux acteurs :

- l’assureur, qui référence un certain nombre de supports éligibles (souvent des centaines, de tout type),

- le gérant professionnel, qui choisit ce qu’il va mettre dans ses portefeuilles de gestion pilotée.

Les meilleures assurances-vie en gestion pilotée sont celles qui intègrent des ETF dans leurs portefeuilles. Sans vouloir faire un cours théorique sur les ETF, j’ai fini par comprendre que ce sont les meilleurs supports à intégrer au sein d’une assurance-vie pour au moins deux raisons. La première, leur coût : les frais des ETF sont de l’ordre de 0,20 % à 0,30 % par an, là où les OPCVM (fonds d’investissement) facturent en moyenne 2 %. Ensuite, car les ETF sont suffisamment diversifiés et représentatifs de l’économie mondiale. Les ETF sont pas chers et respectent les critères d’un bon investissement.

Vous pourriez me dire : pourquoi toutes les assurances-vie en gestion pilotée n’incluent-elles pas des ETF, si c’est si bien ?

A mon humble avis, pour deux raisons :

- les ETF rémunèrent moins bien les gérants que les OPCVM : 0,25 %, ça fait pas beaucoup de “gras” à se mettre sous la dent,

- les ETF représentent un investissement dit passif : leur essence, basée sur l’idée que pour bien investir, il suffit d’acheter toutes les actions du marché et laisser faire, menace l’existence même des gérants qui ont toujours expliqué que leur expertise leur permettait d’obtenir de bonnes performances. J’explique ça dans le paragraphe suivant.

Pour conclure sur le comparatif des supports d’investissement, quelques assurances-vie avec ETF (0,25 % de frais en moyenne) :

- Nalo Patrimoine,

- Yomoni Vie,

- Ramify,

- Linxea Spirit 2 avec Yomoni comme gérant.

Quelques assurances-vie avec des OPCVM (2 % de frais en moyenne) :

- Boursorama Vie,

- Fortuneo Vie,

- Linxea Spirit 2 avec Montségur comme gérant,

- Assurance Vie Crédit Agricole,

- Assurance Vie Caisse d’Epargne,

- Assurance Vie Axa,

- Assurance Vie Afer,

- Assurance Vie Macif,

- etc.

Comparatif des philosophies d’investissement des gérants

En gestion pilotée, vous choisissez un gérant qui pilotera votre placement au quotidien. Il existe trois catégories de gérants. La littérature spécialisée tend à démontrer que c’est la gestion passive qui apporte les meilleures performances sur la durée.

Le gérant passif

Le gérant passif investit l’argent de ses clients exclusivement sur des supports d’investissement passifs : les ETF. Il laisse ensuite faire le marché : si le marché monte, les performances sont bonnes, si le marché descend, les performances sont moins bonnes. Les données historiques montrent qu’un placement en ETF a offert une performance annualisée de 8 % par an depuis les années 1970. Investir en ETF, c’est penser que les marchés vont poursuivre leur tendance haussière. C’est à mon avis l’essence du capitalisme que de croître.

Pourquoi paie-t-on le gérant alors, s’il ne fait rien d’autre que d’attendre que le marché monte ?

Pour trois raisons :

- Il nous conseille sur quels ETF investir et avec quelles proportions pour chacun. Ainsi, votre portefeuille est parfaitement diversifié, géographiquement et sectoriellement.

- Il sécurise notre placement dans le temps en vendant des ETF et en achetant du fonds euros garanti. De cette manière, lorsque vous avez besoin de votre argent, vous ne risquez plus de le perdre.

- Il réalise à notre place les arbitrages quand les marchés montent ou descendent trop. Ainsi, votre portefeuille conserve systématiquement la meilleure exposition au risque.

Nalo est le meilleur représentant de la gestion passive aujourd’hui. Ses performances depuis 2018 semblent démontrer que sa philosophie est performante.

Le gérant actif avec des supports passifs

Le gérant actif avec des supports passifs est un gérant qui va tenter de surperformer le marché en utilisant les ETF pour réduire les frais.

Cela revient à dire : plutôt que d’acheter des ETF et d’attendre que les marchés qu’ils répliquent montent, on va chercher à deviner quels sont les marchés qui ont le plus de chance de monter pour acheter l’ETF qui le réplique.

Exemple : on pense que le Japon va avoir une belle croissance, on va donc acheter un ETF représentatif du marché japonais. On pense que les Etats-Unis vont ralentir, on retire les ETF qui répliquent le marché américain de notre portefeuille.

On rémunère ici le gérant pour son travail d’analyse. Même si les marchés sont tendanciellement haussiers, il y a peut être moyen d’obtenir une meilleure performance que lui. Je dis peut-être, car ça ne marche pas à tous les coups.

Yomoni est le meilleur représentant du gérant actif utilisant des supports passifs.

Le gérant actif

Les gérants actifs sont les plus anciens et les plus nombreux. Ils partent du principe qu’investir est un métier et qu’il existe par conséquent des bons et des mauvais gérants, ce qui justifie de belles rémunérations (et donc des frais élevés). Le gérant actif va choisir des actions (ou des fonds d’investissement, comme les OPCVM) selon leur potentiel et va les acheter et les vendre quand il pense que c’est le bon moment.

Certaines années, les gérants actifs vont surperformer le marché. D’autres années, ils vont faire beaucoup moins bien. Les études SPIVA comparent chaque année la performance des gestionnaires actifs par rapport à s’ils avaient simplement acheté un ETF de leur marché de référence. Sur les 10 dernières années, 90 % des gérants actifs ont fait moins bien que s’ils avaient choisi une gestion passive.

Il suffirait alors de choisir un gérant parmi les 10 % qui ont battu leur indice de référence ? Ce n’est pas aussi simple que ça. Même quand on sélectionne un gérant qui a battu son marché de référence l’année précédente, il y a peu de chance qu’il y parvienne à nouveau sur la durée.

SPIVA explique à ce sujet que la chance est plus à l’origine de la surperformance que la compétence :

“Can investment results be attributed to skill or luck? Genuine skill is more likely to persist, while luck is random and fleeting. Thus, one measure of skill is the consistency of a fund’s performance relative to its peers. The Persistence Scorecard measures that consistency and shows that, regardless of asset class or style focus, active management outperformance is typically relatively short-lived, with few funds consistently outranking their peers.

Source : SPIVA, https://www.spglobal.com/spdji/en/spiva/article/europe-persistence-scorecard

In five of the six reported equity fund categories and three of the four reported fixed income categories, not a single manager whose performance placed them in the top quartile for the 12-month period ending December 2018 managed to remain in the top quartile for the next four years.”

Est-ce que ça vaut le coup de payer cher des gérants pour qu’ils fassent moins bien que des ETF ? Je ne pense pas.

Toutes les assurances-vie en gestion pilotée qui ne proposent pas d’ETF adhèrent à la philosophie active. Ou alors sont contentes de pouvoir encaisser plus de frais.

Il y a peu de chance que je confie mon argent à un gestionnaire actif un jour. Sauf éventuellement si j’en rencontre un qui a voyagé dans le futur et sait à l’avance comment vont se comporter les marchés.

Quelle est l’assurance-vie la plus simple pour les débutants ?

Quand j’investis mon argent, il est très important que je comprenne ce que je fais et que cela se fasse simplement. La meilleure assurance-vie est donc une assurance-vie qui permet de déléguer la gestion de son placement, permet de souscrire en ligne, permet de suivre en temps réel sa performance, offre la possibilité de mettre en place des versements programmés et surtout, surtout, rend les choses faciles à comprendre.

Une assurance-vie qui permet de déléguer la gestion

Je l’ai déjà évoqué plusieurs fois : il est possible de souscrire une assurance-vie en gestion libre et en gestion pilotée. La gestion libre s’adresse à ceux qui s’y connaissent et veulent prendre eux-mêmes leurs décisions d’investissement. La gestion passive est préconisée pour ceux qui ne s’y connaissent pas ou n’ont pas le temps de s’en occuper.

La plupart des contrats d’assurance-vie proposent aujourd’hui une gestion pilotée en plus de la gestion libre. Attention, une bonne gestion libre ne signifie pas une bonne gestion pilotée. En effet, si certaines permettent d’investir en ETF en gestion libre, mais ne le permettent pas en gestion pilotée, obligeant les investisseurs à se contenter d’OPCVM chargés de frais. C’est le cas notamment chez la majorité des assurances-vie de Linxea. Excellentes en gestion libre, elles sont moins bonnes en gestion pilotée. Linxea Spirit 2, qui propose de choisir Yomoni et les ETF comme gérant, contrebalance néanmoins ces propos.

Une assurance-vie qui peut être totalement souscrite en ligne

Qui a envie de passer son samedi matin à la banque ? Pas moi.

La plupart des assurances-vie en ligne offrent désormais un parcours de souscription totalement dématérialisé. Vous pourrez tout faire depuis votre canapé. Comptez une quinzaine de minutes tout de même.

Il n’est pas possible de souscrire en ligne les assurances-vie à l’ancienne. Il faut pour cela se rendre à la banque ou chez le conseiller en gestion de patrimoine.

Un suivi du solde en temps réel

Pour beaucoup d’assurance-vie encore, il faut attendre le début de l’année suivante pour recevoir par courrier un récapitulatif du montant de son épargne (et parfois découvrir qu’il a bien baissé).

Les assurances-vie en ligne proposent pour la plupart des tableaux de bords simples avec les données de solde mises à jour quotidiennement, ou au moins toutes les semaines.

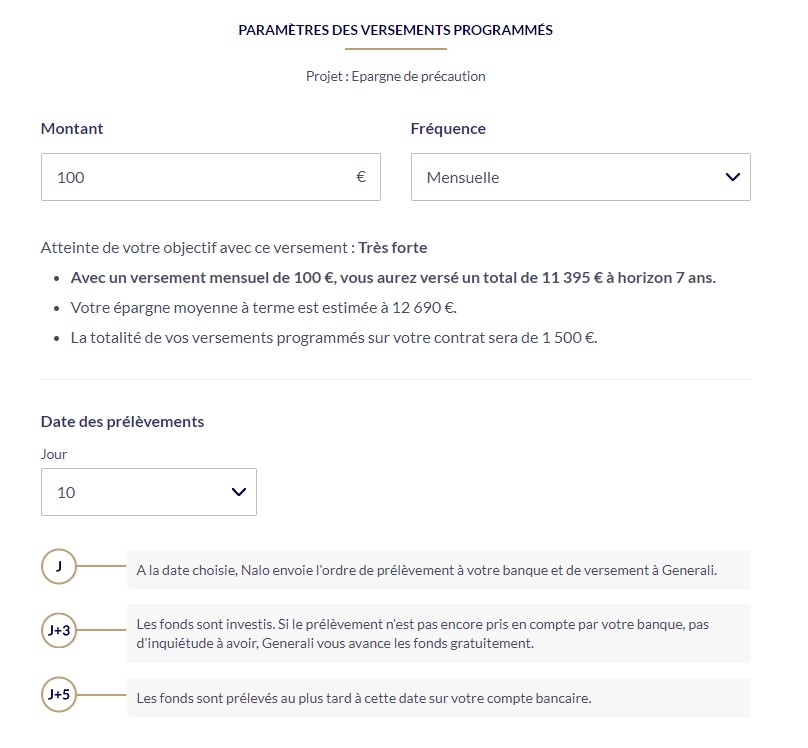

La possibilité de faire des versements programmés

Faire un petit investissement qui rapporte régulièrement est le meilleur moyen de faire grossir son patrimoine sur la durée. Pour cela, rien de mieux que les versements programmés.

Vous indiquez combien vous souhaitez verser tous les mois et à quelle date, puis vous laissez l’assureur prélever le montant sur votre compte courant.

C’est simple, automatique.

L’information est simple à comprendre

Investir son argent est un processus compliqué. Les vendeurs nous parlent de produit, dans un jargon incompréhensible et on perd parfois de vue pourquoi on investit.

Nalo par exemple prend le parti de nous aider à investir pour nos projets. C’est ce qui m’a séduit chez eux. Dans notre espace client, on sait quelles sommes sont allouées à quel projet de vie et cela aide à concrétiser l’acte d’investissement. C’est une motivation supplémentaire : savoir pourquoi on épargne pousse à vouloir épargner plus.

Tableau comparatif des meilleures assurances-vie

| Assurance-vie en gestion pilotée | Nalo Patrimoine | Yomoni Vie | Boursorama Vie | Banque traditionnelle |

|---|---|---|---|---|

| Frais | 1,65 % | 1,60 % | 2,75 % | 3,70 % minimum |

| Performance (depuis 2018) | Jusqu’à 8,75 % par an | Jusqu’à 7,93 % par an | Jusqu’à 3,61 % par an. | Non communiquée |

| Supports d’investissement | ETF | ETF | OPCVM | OPCM |

| Philosophie d’investissement | Gestion passive | Gestion active avec supports passifs | Gestion active | Gestion active |

| Souscription en ligne | Oui | Oui | Oui | Non |

| Espace client | Excellent | Bon | Bon | Mauvais |

| Versements programmés | Oui | Oui | Oui | Non |

| Avis assurance-vie | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐ | ⭐ |

| Offres en cours | Découvrir Nalo (jusqu’à 1 000 € offerts) | Découvrir Yomoni |

Les questions les plus fréquentes sur les meilleures assurances-vie

Il y a deux aspects importants à considérer : la fiscalité pendant la phase d’épargne et la fiscalité lors du dénouement du contrat.

Pendant la phase d’épargne, seules les sommes investies sur un fonds euros sont soumis à des prélèvements sociaux.

Lorsque tu décides de clôturer ton contrat d’assurance-vie, les gains sont soumis à un prélèvement forfaitaire unique (PFU) de 30%, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux. Cependant, il existe une règle de « l’antériorité fiscale » qui permet de bénéficier d’un régime fiscal plus avantageux si tu possèdes ton contrat depuis plus de 8 ans.

Lors de la souscription d’un contrat d’assurance-vie, tu peux désigner librement un ou plusieurs bénéficiaires qui recevront les sommes en cas de décès de l’assuré. Le bénéficiaire peut être une personne physique (membre de ta famille, ami, etc.) ou une personne morale (association, fondation, etc.). Tu peux également désigner une clause bénéficiaire démembrée, qui permet de séparer l’usufruit (les revenus) et la nue-propriété (la propriété) entre différents bénéficiaires.

En principe, les sommes transmises lors d’une assurance-vie ne sont pas soumises aux droits de succession, à condition que le bénéficiaire soit désigné expressément dans le contrat. Cela signifie que les bénéficiaires désignés recevront les sommes (jusqu’à 152 500 € par bénéficiaire) sans avoir à payer de taxes sur la succession.

Pour les versements réalisés après 70 ans, ce sont seulement 30 500 € par bénéficiaire qui sont exonérés de frais de succession.

Rendez-vous sur notre article : Assurance-vie : avantages et inconvénients par un investisseur amateur.